2023年亚钾国际研究报告 整合理顺再出发,钾肥业务快速成长

一、整合理顺再出发,钾肥业务快速成长

1.1、扔掉历史包袱,专注钾肥领域深度布局

重新调整公司发展方向,重点专注钾资源开发和利用。公司历史发展相对复杂,历史上从 事过大豆等粮食加工、产品贸易、船运等业务,2020 年初公司进行了董事会换届选举, 新的管理层经过 2020 年全年的理顺,解决了历史遗留的纠纷问题,对公司的业务进行重 新梳理,剥离谷物贸易业务、船运业务,调整发展战略,转型为以钾矿开采、钾肥生产、 销售为一体的经营发展模式。自 2020 年以来,公司钾肥业务获得持续快速发展,在产产 能从 20 万吨提升至 100 万吨,第二个 100 万吨产能已经试车成功,产能即将释放,带动 公司快速发展。2022 年前三季度公司实现营收 24 亿元,同比增长 450%,归母净利润 15 亿元,同比增长 152%。

把握机遇快速扩充产能,加速海外资源布局,快速实现规模优势。公司自 2015 年收购中 农国际钾盐持有的中农钾肥资产,开始切入老挝钾矿开采和钾肥生产领域,开始产能 10 万吨,由于前期资金投入不足,产能扩充有所时滞,后期公司借助自身资金实现产线技改 提升至 25 万吨,新建 75 万吨产能,同时公司加速对老挝境内临近地区的优质钾矿资源进 行布局,借助 179 矿权的收购实现规模大幅扩充,现有资源布局有望支撑公司未来 500 万吨以上的产能规划,伴随未来资源的进一步扩张,有望进一步实现规模提升,实现规模 优势。

借助现有产业优势有望进一步深耕产业链条,具有持续的发展空间。公司现有主要产能位 于老挝,产品销售涵盖国内外市场,借助多年不断完善的销售体系,公司有望拓展农资领域产品协同布局和销售的发展空间,实现东南亚销售网络的深耕和产品链条的进一步丰富。

1.2、管理重塑,职业管理团队搭建发展平台

历经多次股权变动,公司现为无实际控制人状态。公司早期通过定增收购中农钾肥资产实 现钾盐业务的扩展,同时也扩展了较多重要的持股股东,目前中农生产资料集团持股 15.60%,是公司第一大股东,但中农集团明确表示无意谋求上市公司的控制权,未直接参 与上市公司的经营管理工作,公司目前处于无实际控制人状态,虽然目前股权相对分散, 但是依托职业管理团队,获得了快速稳健发展。

管理团队灵活高效,解决历史问题,调整公司发展战略。公司 2019 年底提议董事会换届 选举,2020 年初新一届管理团队任职,自 2020 年以来,公司整体的管理获得了较大的提 升:①解决历史遗留问题,诉讼问题最终落地,历史的业绩对赌问题解决;②理顺公司现 有的业务板块,调整公司的发展战略,对谷物贸易业务、船运业务进行剥离,专注钾盐业 务;③加快落实中农钾肥的扩产计划,推动 100 万吨老挝钾肥产能建设投产;④加速钾资 源整合储备,收购 179 矿山,进一步布局甘蒙、沙湾拿吉矿区,扩充资源储备,为长期产 能提升打下基础。公司现任管理层 6 人,均为董事会聘任的职业经理人,统筹负责企业经 营管理、财务管理、市场营销、钾盐矿建设与管理等各个方面,最大程度保证公司经营决 策的科学性和有效性。 持续深耕钾肥业务,推动产能落地和盈利贡献。公司 100 万吨钾肥项目规划相对较早,但 一直由于资金等问题没有形成最终落地,产量在 20 万吨前后震荡了 3 年左右,2020 年开 始,公司先利用自有资金进行产能扩建技改,同时加速推进 75 万吨项目落地,带动公司 整体业绩实现快速提升。在把握机遇加速产能落地的基础之上,公司还加紧进行成本优化 和精细化管控,谋求公司长远的竞争力。2020 年来,公司的归母净利润实现了快速提升, 2022 年前三季度归母净利润 15.2 亿元,同比增长 112%,公司管理费用率自 2020 年以来 持续下行,吨钾肥对应的管理费用也在逐步下降。

借助独立董事管理和监督职能,实现公司整体有效规范运行。公司经过将独立董事席位从 3 位增加到 4 位,非独立董事由 6 位减少为 5 位,同时为独立董事大幅提薪,强化独立董 事管理和监督职能,保证公司的稳步持续发展。 对管理层及公司骨干成员分别进行限制性股票和股票期权激励,以促进公司持续快速发展。 2022 年公司向董事、高级管理人员、核心技术业务人员等 111 人授予 4310 万份股票期权, 行权价格为 27.58 元/份,向 8 名激励对象授予 800 万股限制性票,授予价格为 17.24 元/股。在此次的股权激励中,公司的管理团队占比达到 1.6%以上,将有望极大程度上提 升管理团队的积极性,促进公司在建项目有效落地。

根据股权激励业绩考核,公司以钾肥产销量为主要考核标准,2022-2024 年最低产量分 别达到 80、180、280 万吨,目前公司 200 万吨新建钾肥项目中已经有 100 万吨产能进入 试生产阶段,将有效促进公司新建 200 万吨项目的快速落地,同时加大公司在国际和国内 市场的销售网络布局,加快渠道下沉,为公司进一步扩充规模,打造联动产品销售构建基 础。

1.3、深度优化现有项目,深化资源布局提升长期发展空间

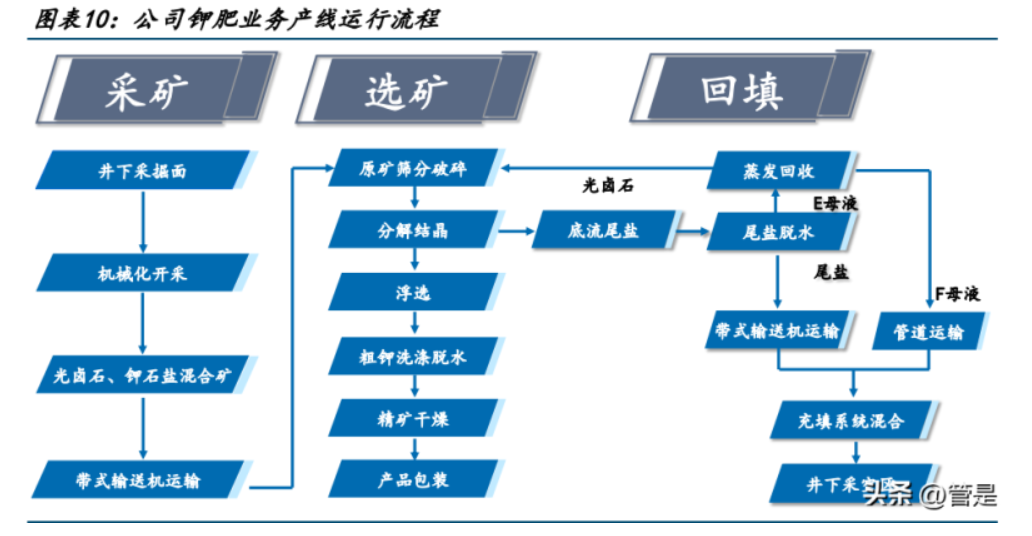

现有项目持续改进和优化,摸索解决海外矿产布局的核心痛点。公司的钾肥生产基地位于 老挝,作为典型的海外资源布局企业,公司不仅仅需要对当地的钾矿资源针对性的开发和 利用,还要进一步谋求经济性和持续性,因而在整体业务发展过程中:生产端,需要进一 步精细化管控,实现成本优化;销售端,需要构建全面的销售网络,满足多地区的市场需 求;运行端,需要了解当地的实际产业链及生产、生活状态,实现稳定高效运行;发展端, 需要提前布局从源头扩充资源储备,谋求长期成本节约和规模的提升。 公司自收购中农钾肥后,一直在持续进行生产开发的摸索,在了解当地的钾盐矿特性的基 础上,进行产能技改和优化。我国的钾资源储量不足,且国内钾肥生产主要以盐湖提钾为主,因而在矿产提钾方面更多的需要前期的摸索和后期的优化改进,公司通过 25 万吨的 项目解决了固体钾镁盐矿工业开采和光卤石尾矿处理的关键技术瓶颈,逐步理顺了从矿山 开采、选矿生产、尾矿填充等多个环节的核心要求,形成了机械化的开采链条。 公司钾肥业务经过前期的摸索,开始逐步进入快速放量增长状态,2021 年公司生产了钾 肥 33 万吨,预计 2022 年公司的钾肥产量将突破 80 万吨,后期的钾肥新建项目也在持续 推进落地。

结合现有项目的经验基础,进一步延伸布局空间。公司现有东泰矿区项目的产能从最初 10 万吨,一路提升至 20 万吨、25 万吨、100 万吨,不断对现有的生产工艺进行摸索和升 级改造,使用综合机械化掘采采矿工艺,将开采的钾混盐矿进行破碎、分解结晶、经过筛 分后,通过浮选、过滤、洗涤、脱水、干燥工序后生产成氯化钾产品;同时将分解后的母 液进行蒸发浓缩,与浮选后的尾盐混合充填于井下采空区,形成安全环保的闭环式生产模 式。公司老挝钾肥项目主要采用条带充填采矿法,由 1.0 的单头掘采模式升级为 2.0 的双 头掘采模式,提升效率的同时降低成本;也借助其他矿山的开采经验,采用皮带运输、地 下配备维修点等方式提升效率,实现成本下降和效率提升。

收购矿权进行联合开发,放量、降本双向提升。为了实现公司钾肥业务持续发展,公司收 购北京农钾资源 56%股权,并募集配套资金进行 200 万吨项目建设,通过增资和收购,公 司现持有北京农钾资源 69.2%的股权,获得 6.77 亿吨的钾盐储量,相比于公司原本的东 泰矿区,彭下-农波矿山的储量规模较大,且单位储量的对价大幅下降,公司有望大幅降 低矿山的摊薄成本。 公司东泰矿段和彭下-农波矿段位置相连的地质特征,结合上市公司现有设施基础,可以 对两处钾盐矿资源和钾肥生产设施进行统筹规划,在矿山开发和治理方面具有明显的产业 协同性,实现多数公用工程的协同共用,进一步降低新建 200 万吨矿山的固定资产投资,降低折旧和摊销费用。同时公司利用现有的 100 万吨项目开发和生产经营经验,将自身丰 富的氯化钾生产工艺、技术和管理体系推广到农钾资源新 200 万吨项目中去,未来将进一 步采用 3.0 的采掘方式,采用掘采机条带充填采矿法进一步实现成本节约,而新的 200 万吨产能联通原来的矿山协同开发,将有望进一步提升开采和生产效率,进一步体现规模 优势。

加速资源领域布局,进一步强化竞争优势和话语权。公司前期的矿权基本通过收购采矿权 进行产能建设,矿山的收购成本相对较高,导致公司单吨氯化钾折旧相对较多,而公司在 进行现有项目推进的基础上进一步提升资源储备,为长远发展提前布局。我国是典型的贫 钾国家,资源储备并不充足,而亚洲地区老挝是主要的资源集中区,老挝的钾盐矿资源主 要分布在万象盆地和甘蒙省呵叻盆地,由于万象盆地钾盐矿存在着易溶物溢晶石并对开采 工艺形成限制等原因,至今还没有出产品,但甘蒙省呵叻盆地钾盐矿位于甘蒙省和沙湾拿 吉省境内,几乎没有溢晶石,埋藏浅且矿体厚,开采条件较好,因而公司重点率先进行了 周边优质资源的布局,现阶段已经获得了甘蒙 48.5 矿区的探矿权,预计加上详勘费用、 采矿权获得费用,预计总费用不超过 1 亿元左右,相比于此前公司通过收购获得的采矿权, 成本上将有望大幅下降。 公司向老挝沙湾拿吉省提交了递交的 74-99 平方公里钾盐区块探矿权申请,签署了《老挝 沙湾拿吉省赛布里县 800 公顷工业区开发可行性研究谅解备忘录》基于沙湾拿吉 74-99 平方公里钾盐矿开发,围绕钾盐开采加工及伴生资源综合利用项目,在该地区建设现代化 工业园。公司是该钾盐区块唯一一家获得老挝沙湾拿吉省同意项目报批申请受理的公司, 若该区块矿权取得,公司氯化钾资源储量将超过 11 亿吨,有望推动公司钾肥产能在 500 万吨规划的基础上进一步提升空间。

二、钾肥资源属性突出,价格历经调整后仍有一定的支撑

2.1、全球钾肥资源分布不均,行业集中度相对较高

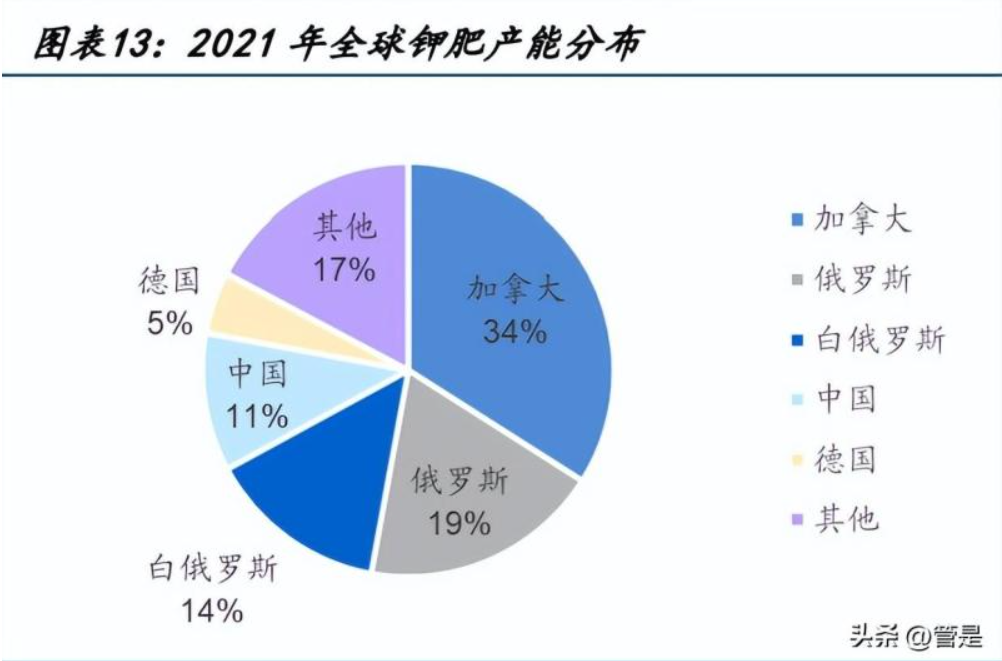

全球钾肥资源高度集中,加、白、俄是全球主要钾肥的供应国。钾肥主要为钾盐,不同于 氮肥、磷肥的化工加工环节较长,多数钾资源布局企业同时也是钾肥的生产企业,因而钾 肥行业具有比较明显的资源属性。与多数资源品类似,全球钾资源分布明显不均,总体钾 资源储量约 380 多亿吨(折2),其中加拿大、白俄罗斯和俄罗斯三个主要国家占据了 全球 6 成以上的钾资源,资源储量极其丰富,借助资源优势,加拿大、白俄罗斯和俄罗斯 也是全球主要的钾肥供给国,占据全球产能的 65%以上。 全球钾肥龙头高度参与国际贸易,亚洲、南美洲是主要的钾肥需求国。全球钾肥折纯产量 超过 4000 万吨,其中 8 成以上参与全球贸易,而由于亚洲、南美是典型的农业大区,化 肥需求本就较多,又叠加资源储量不足,成为全球主要的钾肥进口地区,合计占到全球钾 肥进口的一半左右。而全球主要的加拿大、俄罗斯和白俄罗斯主要承担钾肥的出口贸易,加拿大约占全球钾肥出口的 4 成,俄罗斯和白俄合计占比接近 4 成。 中国作为典型的农业大国,是钾肥的主要需求国,但结合我国的资源储量,我国钾肥自供 明显不足,因而我国多年来一直是钾肥进口依赖国。

全球的钾肥资源储备有所不同,生产工艺也存在较大差异。全球钾肥资源储备差异相对较 大,因而有以不同的含钾产品进行生产提炼,从目前生产工艺来看,全球主要的钾盐生产 以地下矿石开采为主,约占全球产能的 7 成以上,同时也有溶浸采矿和盐湖提钾工艺。全 球主要的钾肥生产国家加拿大、俄罗斯、白俄罗斯主要以地下采矿开采钾盐为主,而加拿 大也辅有溶浸开采,中国、约旦、以色列、智利由于资源主要储备在湖水中,因而主要采 用盐湖提钾的路线。

钾肥从生产上更多算是资源品的开采,筛选和提纯,因而在产能布局上更多受到前段矿山 开采的影响,整体产能建设周期相比于单纯的氮肥、磷肥化工生产环节相对较长,因而产 能释放速度相对缓慢。2022 年前,全球主要的钾肥生产国白俄罗斯、俄罗斯和加拿大的 钾肥生产企业都有扩建计划,约占全球新增产能的一半以上,另外近一半产能为新建项目, 而伴随制裁和局部冲突,产能释放节奏预计将有所拉长。 我国钾肥生产主要采用盐湖提钾,因而我国钾肥产能以盐湖、藏格等青海企业为主,长期 需要大量依赖钾肥进口来满足国内需求,在严重资源不足的情况下,我国也先后多次寻求 海外资源布局,多数未能成型,目前我国成功实现海外产能布局和建设的主要集中于老挝 地区,以亚钾国际和东方铁塔的老挝项目为主要海外产能。

我国钾肥高度进口依赖,俄罗斯、加拿大和白俄罗斯是主要的进口国。我国钾肥名义产能 超过 800 万吨,每年供给的钾肥产量约为 650 万吨左右,导致我国的钾肥需求仍然需要大 量的进口满足,进口依赖程度接近一半,由于我国特殊的地理位置,钾肥进口来源相对均 衡,俄罗斯、白俄罗斯和加拿大基本算是三分天下,同时有少量其他国家货源作为补充。

然而 2022 年全球钾肥面临巨大震动,钾肥主要的出口国俄罗斯、白俄罗斯出口受到较大 限制,因而全球钾肥供给受到较大影响,我国 2022 年的进口第一大国也由俄罗斯换成为 加拿大,且我国重点海外布局的老挝地区出口中国的货源量也有明显提升。

2.2、钾肥供给有延续影响,预计钾肥历经调整后仍有一定支撑

钾资源较难循环利用,需求相对刚性。钾是农作物生长三大必需的营养元素之一,可以提 高产量、增加籽粒中蛋白质含量、改善品质、增加农产品中矿物含量、改善果实外形、降 低农产品在储运过程中的耐性,被广泛地施用于大田作物和经济作物,用来增产并提高作 物品质。同其他化肥产品类似,钾资源在用于化肥施用过程中很难形成循环利用,因而跟 随农业种植需要,钾肥也表现出相对明显的需求刚性。

钾肥主要供给国贸易运输受到限制,钾肥供给受到影响。2022 年是钾肥行业多灾多难的 一年,钾肥主要两大供给国白俄罗斯和俄罗斯相继受到限制,2021 年 8 月,美国宣布制 裁白俄罗斯钾肥厂,于 2021 年 12 月 8 日生效,同时叠加海运受阻,白俄罗斯被迫减少了 钾肥的生产和出口,导致钾肥供给受到第一波冲击;2022 年 2 月,俄乌冲突爆发后,俄 罗斯被制裁,俄罗斯钾肥出口受阻,叠加后续的船运问题持续未能有效解决,国际钾肥市 场再次受到冲击,全球钾肥价格再次攀升,海外钾肥价格突破 6400 元/吨,创历史新高。

钾肥主产国的出口问题也较大程度上影响了未来新建产能和技改扩产的进度。2021 年, 根据全球钾肥的扩产规划来看,俄罗斯和白俄罗斯是全球主要的产能新增国家,规划新增 量有望达到 7 成以上,是带动全球供给增长的主要力量,然而从 2021 末开始,主要的两 个国家现有装置的生产负荷不得不下降,新增产能的规划也受到影响,全球的新增产能力 量主要转向加拿大和老挝等新兴的钾肥国家。整体看加拿大的钾肥名义产能是相对充足的, 但其中有些生产成本相对较高的矿区,整体贡献相对较小,而根据加拿大主要的钾肥生产 商的规划,预计到 2025 年将新增氯化钾产能 420 万吨,预估除前期技改少量释放产能外, 新建项目需要的时间相对较长,前期实现较多增量相对困难。

短期供不应求虽然有所缓解,但部分影响依然存在,预估钾肥价格短期难以回到原本价格 水平。白俄罗斯的钾肥出口运输依然受到限制,在常规白俄出货国家中,除了少量的周边 国家以及中国可以通过陆路运输,出口南美、南亚等地区皆需要通过海路运输,现阶段虽 然部分货源可以通过中欧班列等陆路方式运输,但是海上出口依然受到不小影响;而俄乌 战争依然持续,虽然化肥出口并未受到明确制裁,但是同样面临物流运输的问题,出口量 也受到较大的影响。在出口物流运输完全恢复之前,预计俄罗斯、白俄罗斯的技改新建计 划都将受到推迟,全球短期供给的增加将有所放缓。 长期来看钾肥需求相对刚性,粮食问题依然成为支撑的核心动力。作为三大化肥之一,钾 肥对增产、增效作用较明显,尤其对于经济作物的使用效果更为显著。伴随全球人口的不 断增长,对于粮食作物的需求持续提升,对于单位面积的产量需求越来越高,化肥的需求 不可或缺。叠加全球人口增速不断提升,生活水平要求越来越高,化肥的需求仍有持续提 升的动力。根据近几年全球人口数据变化来看,排除最近一两年因为疫情的影响,全球人 口增速约为 1%左右,而耕地面积的增速却远低于人口增速,导致人均农田面积大幅持续 下滑,单位化肥施用量持续提升,根据中长期的发展态势来看,全球化肥的需求增速要高 于全球人口的增长,叠加消费升级,进一步拉动单产提升的诉求,预计全球化肥需求增长 将维持 2-3%的水平。

2021-2022 年度,化肥价格维持高位,叠加供给、疫情等因素影响,全球化肥需求受到抑 制,伴随整体化肥价格逐步回落,将有望带动化肥需求逐步回归常态。自 2021 年下半年 开始,全球化肥价格就开始持续攀升,其中资源属性越明显的品种涨幅越高,三大化肥价 格趋势性上行,带动整体施用成本大幅提升,一定程度上抑制了整体化肥需求;然而伴随 2022 年下半年化肥价格的逐步回落,化肥价格虽然仍然较历史水平仍高一些,但施用成 本已经明显下行,叠加农产品价格指数仍维持高位,有望带动化肥施用量逐步回归。

从供给端,钾肥的供给集中,对于俄罗斯和白俄罗斯的货源贸易问题虽然不像 2022 年 1 季度表现地那么棘手,但是影响仍有存在,海陆运输仍难以完全恢复,对于两大主要供给 方,无论是现货供给还是未来新产能释放都将有推迟,而其他补充货源或释放空间有限, 或需要时间,预计整体供给端处于缓慢修复过程;而需求端,前期由于化肥价格大幅提升, 行业供给紧张,需求受到一定程度的抑制,而伴随的全球疫情逐步好转,化肥价格的逐步 回落,需求将有望获得逐步修复,长期看,人口仍在增长,人均耕地压力仍在提升,化肥 需求仍有提升空间。 综合看,钾肥经历了 2022 年下半年的回落后,需求有望回归正常,但是供给端影响仍需 要时间,预计钾肥价格仍将有一定的支撑,将高于 2020 年前的中枢价格。

三、打造钾肥龙头企业,持续提升核心竞争优势

3.1、借助技术工艺升级和精细管理,打造长期成本竞争优势

把握机遇进行各环节优化,提升产线的生产效率。公司现有 100 万吨项目是由最初的 10 万吨项目逐步扩建新建发展而来,经历过早期对当地地质的了解,对开采环节、采选环节 和回填进行不断的优化改进,从而实现低成本扩容。2020 年以来,公司在理顺历史问题 后,开始着重对生产线进行精细改造: ①针对开采环节采用多家竞标方式,改变以往的粗狂式管理方式,针对井下、地表进行各 环节采集控制,实现精准管理;②持续改进开采机械设备,通过工艺升级进步,提升作业 效率;③完善运输设施,针对性改善运输方式,由原来的矿车拉运改为采用皮带运输,提 升效率的同时,降低运输成本;④精细管控选矿环节,技改结晶器,减少试剂浪费,降低 物料消耗,提升浮选效率;⑤完善配套设施,建设现代化成品库,配套规模化结晶浮选单 元,减少产品损耗;⑥自研矿山回填专利,分级利用尾盐生产钾盐矿胶结充填料,实现循 环生产利用。 公司借助多环节精准优化,实现了效率的大幅提升,同时降低了各环节的损耗,以更低的 成本实现更多的产品生产。

和华为合作数字矿山,进一步提升精细化管理,进一步实现成本节约。2022 年 10 月公司 和华为签署了《战略合作协议》,以实现矿山开采的自动化、数字化和智能化,目前公司 已经完成矿区无线专网井上井下全覆盖,可以帮助实现数据的实时传输,精确定位,帮助 实现精准开采,人员节约,设备及时维修,智能采集分析,在最为主要的矿山开采环节实 现安全、低成本、高效率运行。 持续优化员工结构,实现人工成本的进一步下降。公司 2021 年进行了产能扩充,同步大 幅扩充了员工人数,但通过公司调整老挝当地低成本员工占比,公司的整体员工成本实现 了有效的下行。公司在关键岗位和环节以国内员工为主,对老挝员工通过培训,替换技术 要求相对不高的岗位,实现人工成本的节约。公司 2021 年虽然员工人数大幅增长,但公 司人均员工薪酬实现了进一步的节约,人均创收也有一定的提升,预计未来伴随公司规模 进一步放大和员工结构的进一步改善,公司的人工成本还将有进一步的回落。

依然坚持进行工艺优化,开采成本有望进一步下行。公司的矿山属于地下开采,为首次条 带式机采、采空区充填、再进行二次回采,公司早期采用纵轴掘采,通过对地址岩层持续 深入了解,公司进一步升级采掘设备,提升为横轴联采,由点扩面,大幅提升采掘效率, 在此之上,公司还在进一步尝试从半断面掘采升级为全断面掘采,有望进一步提升采掘效 率,同时降低故障率,实现成本的进一步节约。 公司现在运行的产能位于 35 矿区,收购成本相对较高,而后续第二个和第三个 100 万吨 产能大部分产能位于 179 矿区,矿石储量相对较高,公司折价收购,单位摊销成本有明显 下行;伴随公司 3.0 的开采工艺逐步推广,公司有望在单吨原矿的开采成本方面有进一步 下行;叠加人工成本的不断优化,以及规模化优势的提升,公司钾肥生产成本有望进一步 下降,夯实长期发展的竞争力。

规模提升后,管控成本将成为核心竞争力。不同于其他的化肥品种,钾肥的资源属性决定 钾肥的竞争结构,全球钾资源分布相对集中,导致钾肥行业的集中度也相对集中,根据全 球主要的钾肥名义产能来看,全家钾肥企业 CR6 产能占比接近 8 成,头部企业的行业影响 力相对较大,同时部分企业由于资源禀赋的差异,具有非常明显的竞争优势。

全球的钾肥企业经历了前期并购整合,形成了加钾、俄钾、白俄钾、美盛、K+S、ICL 等 规模较大的头部企业,通过对领先企业的梳理我们可以发现,企业的核心竞争力主要集中 于优质资源储备和有效成本管控,如果成本优势并不显著,即使规模化的龙头企业也需要 减产或停产;而如果资源储备不足,规模化生产则难以持续。 而亚钾国际的主要产能位于老挝,虽相较于加拿大、俄罗斯、白俄罗斯重点优质矿区的品 位相对较低,但老挝的钾盐矿整体埋藏深度相对较浅,大约在 180-220 米左右,而相比于 加拿大等国 800-2000 米的深度,开采成本可以实现较好的下降。

而从资源储备方面,公司现有的 35 矿可以支撑 100-150 万吨的产能,已经收购的 179 矿 区可以支持后续约 350 万吨以上的产能,在此之上,公司还进一步获得了 48.5 矿区的探 矿权,未来将进一步申请采矿权,公司现在有资源储备,将有望支撑公司长期 800 万吨的 产能规划。叠加未来公司具有人工成本的节约、开采工艺的升级、矿山折旧摊销的下降, 公司将有望进一步扩大成本下行的空间,现阶段公司的规模相对较小,较 ICL、美盛等企 业具有成本优势,但成本较加钾等国际巨头仍然较高,未来将有望进一步向加钾的成本看 齐,为公司夯实长久的竞争力。

3.2、深化产业链网络,多渠道多市场综合“最优解”

借助地理优势,公司钾肥产品可以辐射东亚、东南亚的多个国家。公司上半年销售了大约 40 万吨钾肥,全年预估销量将达到 80 万吨以上,相比于此前的销量有明显提升,伴随销 售体量的提升,公司在销售网络持续进行深耕,不断延伸国内外的销售网络。公司的矿区位于老挝沙湾拿吉省,距老挝首都万象约 380 公里,东临纵贯老挝的 13 号国家公路,具 备良好的地缘优势,运输条件便利。公司地处东南亚地区核心位置,与泰国、越南、柬埔 寨、缅甸、中国接壤,公司现阶段通过陆路运输至越南的永安港和格罗港进行产品海运, 整体看公司产品可以较好的辐射东南亚地区,同时可以借助港口贸易进行远距离运输, 2022 年 12 月 20 日公司子公司中农钾肥与越南义静港公司签署《项目合作协议》,就公司 在越南格罗港设立专用码头并开展全面合作;途径中农国际钾盐工厂所在地的甘蒙省-永 安港铁路段或将在 2025 年可实现通车,将助力公司进一步实现销售网络的布局和销售成 本的下降。

伴随规模不断扩充,公司持续针对销售市场进行完善,客户分级管理,市场多种布局。公 司根据资金实力、采购偏好、渠道优势、合作习惯等多个维度对客户进行分级分类管理: 对大型集采、支付能力较强的客户,原则上直接销售;对现金流少、规模较小的客户,采 用分销商进行渠道销售以控制销售风险,从而实现对不同类型客户的全面开发。公司 2022 年来持续进行国内外市场的布局,在国内,同多家国内专业钾肥贸易商及化肥生产企业签 订《钾肥供销合作框架协议》,确定最高供应数量,在自身具有主动权的条件下,进行国 内市场的销售拓展,而在海外,公司持续在东南亚进行产品销售,借助有力的地理位置, 满足东南亚的市场缺口,同时也不断加深销售网络的布局,结合直销、经销等模式,逐步 提升公司在钾肥领域的话语权。 国内市场是钾肥价格洼地,国内外布局有望分散单一市场的风险。我国一直都是钾肥进口 国,由于较好的地理条件和近一半的自供能力,我国一般可以获得具有小幅优势的大合同 价格。公司同时布局国内和海外市场,一方面可以借助国内消化不断提升规模的钾肥产品, 另一方面可以借助东南亚及海外市场来降低单一地区销售带来的价格风险。现阶段公司基 本已经形成了国内外市场的双重布局,得以综合比较国内外的价格实现整体盈利最优。

东南亚钾肥进口依赖度较高,且需求增速相对较快,具有较好的市场潜力。根据 Argus 统计,2021 年东南亚、东亚及南亚地区氯化钾预计需求合计 3,000 万吨,而除老挝的以 中国为主要的生产企业可以供应产品外,多数东南亚都需要大量进口钾肥以满足农业需求。 钾肥需求平均 60%左右来自于农业直接施用,且其中经济作物的需求尤为明显,越南、泰 国种植的水稻、咖啡、胡椒、橡胶,马来西亚、印度尼西亚等国种植的棕榈树等都需要较 多钾肥进行增产,根据 IFA 的预测,未来亚洲地区钾肥需求增速仍有望继续保持在 4-5%, 相比预期全球的 1-2 个点的增速明显较快。

结合钾肥的渠道优势,形成多产品的协同布局。公司原有的产能相对较小,产品以周边销 售为主,然而伴随公司的产能逐步扩大,公司的自身销售网络也将进一步深入,形成相对 完整的国内外销售体系。而全球领先的钾肥龙头企业,像美盛、加钾、白俄钾等企业都是 多种化肥销售的综合供应企业,公司在布局成为全球钾肥行业领先企业的基础上,也可以 借助渠道实现品类的扩展;而东南亚是典型的化肥进口国,除了钾肥依赖海外进口外,氮 肥、磷肥也无法自给,而我国长期进行氮肥和磷肥的产品输出,结合国内优势,实现多品 种联合销售也将进一步打开未来的销售空间,实现农资产品的一体化销售。 延伸非钾业务布局,进一步丰富产业链布局。公司 2022 年 9 月 20 日,公司正式成立非钾 事业部,借助现有老挝的资产布局,进一步延伸对其他矿产资源的探索,依托公司已有和 即将获取矿产区块中的溴、锂、钠、镁、铷、铯等资源的储量、品位和经济开采量等数据 进行深入全面的勘探、筛查和分析,制定非钾资源开发利用的整体方案和规划,从而进一 步实现非钾业务资源的开发和利用。目前公司已经成立了非钾产业园区,率先针对公司钾 肥生产过程中产生的卤水进行溴素的开发。

引进战略投资者,先联合后自主,加紧实现溴素资源利用落地。溴素作为重要的化工原料, 主要应用于阻燃剂、医药中间体及农药中间体等十几个行业,整体用量超过 20 万吨,但 由于国内供给不足,溴素需要高度依赖进口,进口依存度近 7 成。而公司的原矿中含氯化钠 44%,氯化镁 18%,溴离子 0.256%,生产过程的卤水中含溴量是海水的 60 多倍,具有 较高的开发利用价值。公司早期由于规模相对较小,主要以外售卤水的方式进行利用,伴 随着公司的规模不断提升,公司转向开发利用为主,为避免前期风险,公司联合技术合作 方共同开发,到未来产能进一步提升后,收购合作公司股权及技术,实现自主的开发利用。 根据公司现有项目的规划,待公司 500 万吨产能投产运行时,公司将有望实现 5 万吨以上 溴素项目的开发和利用,为后期进一步形成下游延伸发展提供了规模和原料基础。

四、盈利预测

销量预测:公司现有 100 万吨产能在稳定超高负荷运行,规划的 200 万吨项目中 100 万吨 产能已经投入试运行阶段,预计二季度将逐步进行正常生产状态,另 100 万吨预计年底将 逐步进入投产阶段,2024 年初将进入试生产阶段,预测公司 2022-2024 年的钾肥销量分 别为 87 万吨、180 万吨、280 万吨。 价格预测:2021 年以来,国际钾肥价格持续提升,2022 年更是因为俄乌战争导致钾肥供 给明显短缺,价格大幅提升,现阶段看,全球价格供给紧张的情况有所缓解,但俄罗斯和 白俄罗斯的货源运输依然未能完全解决,钾肥价格较高位有所回落,从趋势上看是逐步下 行的,但是要较 2021 年前的水平高,从节奏上看,今年截止到现在的钾肥市场均价约为 3850 元/吨,上半年价格预计波动相对较小,下半年需求淡季将有所回落,预计 2023、2024 年钾肥均价分别为 3016 元/吨、2623 元/吨(扣税)。

盈利预测:公司目前仍在进行规模扩建,现有 100 万吨项目稳定运行,后续 200 万吨项目 持续释放过程中,将与现有项目形成协同和公共设施的共用,规模效应会进一步突出,同 时公司现阶段还在持续优化原矿开采工艺和设备,采取精细化工管理措施降低生产成本, 根据我们针对各个环节的测算,公司仍有 10%以上的成本下行空间,因而虽然在整体价格 下行过程中,公司借助成本改善,仍将维持较高水平的毛利率空间。 其他:公司目前钾肥的生产规模为 100 万吨稳定运行和 100 万吨试运行,会有超过 2 万吨 的溴素副产,将带动公司非钾业务的持续发展,因而跟随公司生产放量,副产物利用收入 也将进一步提升。 根据以上销售预测、价格预测、盈利预测以及非钾业务的预测,预估公司 2022-2024 年营 业收入分别为 34.75、55.82、75.82 亿元,同比增长 317%、61%、36%,归母净利润分别 为 20.85、27.92、34.18 亿元,同比增长 133%、34%、22%。

中国化学矿业协会©版权所有 copyright (2017)

国际合作与市场部电话:010-84829423

联系地址:北京市朝阳区小营北路29号院2-2-901 ICP备案:京ICP备16028155号-1